子どもの教育費が心配って相談したら学資保険を薦められたんだけど、教育のプロである学校の先生たちは学資保険掛けてるの?

子どものためにより良い教育をと考えると、教育費の心配は尽きませんよね…。今回は学資保険についてご紹介します!

学資保険を掛けている教員は結構いる

子どもがいる学校教員で、学資保険を掛けている教員は結構います。教育のプロである学校教員は教育にかけられるお金が多い家庭ほど、後々の子どもの将来が豊かになることを知っていますし、親の年収が子どもの学力と相関関係にあることも有名な話です。

しかし、学校教員の給料は日本人の平均よりやや良い程度で、子どもの教育費が全く心配ないというわけではありません。学資保険は生命保険のように、自身にもしものことが起こったときは残された子どもたちのためにお金を残すことができますし、子どもの教育費がかかるころに満期を迎え、支払った保険料より少し多めに返ってくることがメリットになります。

学資保険にも色々ある

まず予備知識として、学資保険によくある3つのパターンについてご紹介しましょう。

保障型

加入者のもしもに備えたい場合はこちらです。加入者死亡などで子どもの教育費が支払えなくなることに備えるのが保障型で、加入者死亡の場合多くの保険金が支払われ、それを子どもの教育費に充てることができます。また、加入者が元気であっても子どもの教育費が必要になるころに満期を迎えれば支払った保険料が手元に戻ってきます。

ただ保険を掛けている分、満期で戻ってくる金額(受取率)は100%未満になることが一般的です。

貯蓄型

教育資金を貯蓄することを重視したい場合はこちらです。生命保険的な要素は無くなりますが、満期を迎えたときの受取率は100%を超えます。また、加入者にもしものことがあればその後の保険料の払込みが不要になることも多いですね。

貯蓄・保障併用型

加入者死亡時に保険金を受け取りつつ、満期を迎えたときの受取率も100%を超えるのがこの併用型です。良いとこ取りのように思えますが、死亡時のリターンがそこまで大きくないことや、受取率も貯蓄型ほど高くないというデメリットがあります。

へー。じゃあ、学資保険ってめっちゃお得ね!

しかし、そうでもないんです。実際、私は学資保険を利用していません。では、学資保険の残念なところをご紹介しましょう。

生命保険としてみたら微妙

「保障型」「貯蓄・保障併用型」の学資保険の場合、加入者にもしものことがあった場合は保険金を受け取ることができます。しかし満期になると戻ってくるとは言え、保険金が保険料に対して少ないと言わざるを得ません。

もらえる保険金は支払った保険料相当とする商品も多いため、掛け捨ての生命保険と比較するとその保険金の額は雲泥の差です。もしものときに備えるのであれば学資保険よりも掛け捨て生命保険にした方がきちんと備えられることでしょう。

私も掛け捨ての生命保険は必要だと思っています!自身の死亡が家族に与える損失はあまりにも大きすぎます!

投資としてみても微妙

「貯蓄型」「貯蓄・保障併用型」の学資保険の場合、満期を迎えると支払った保険料にいくらか上乗せした形で手元に返ってきます。子どもの教育費が必要になるタイミングで返ってきて、しかも増額していますのでお得に感じることでしょう。某ランキングサイトで受取率が高いと人気の明治安田生命の「つみたて学資」の場合だと109%の受取率になっています。これはすなわち、保険料が109%になって返ってくるという意味です。

しかし投資として見た場合、かなり微妙です。明治安田生命の場合、満期が子どもが21歳になったときで、セールスポイントの109%で受け取るためには20年間必要になります。これを年利で計算すると0.43%にしかなりません。

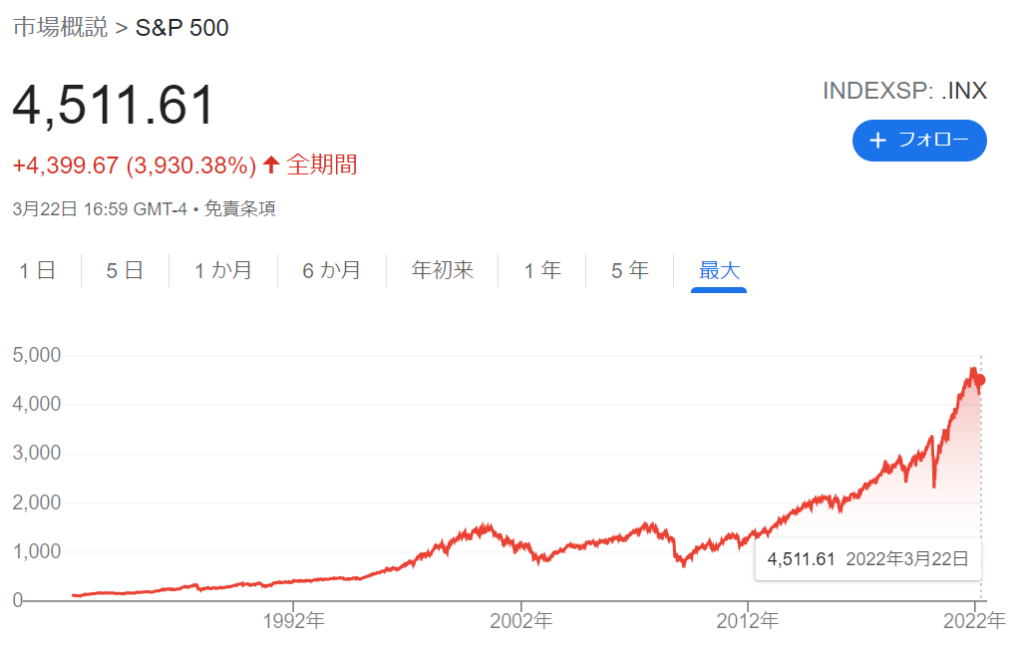

これを保険ではなく、投資にするとどうでしょうか?例えば米国の優良企業上位500社に投資できるS&P500という指数があります。この指数に学資保険と同じ20年間投資したとしましょう。

米国の経済は年々右肩上がりに成長していて、S&P500のこの20年間のリターンは415%です。年利に換算しても年利7.38%になりますので、学資保険を圧倒します。投資するなら学資保険よりも断然株式の方がリターンが大きく、学資保険を投資としてオススメできないのはこの点です。

ただ、株式に投資しますので元本割れのリスクはあります。歴史的には長期で投資した場合、プラスになることがほとんどであることは事実ではありますが、未来のことですので不確定ですし、子どもの教育費が必要なときに暴落があるかも知れません。そういうリスクはありますが、学資保険でのリターンよりはるかに大きなリターンを得られる可能性が高いのが株式への投資です。

学資保険も元本割れリスクはありますけどね。

教育費のインフレは止まらない

学資保険で気を付けたいのは、教育費のインフレです。教育費は年々インフレしていて、そのインフレ率は年間3%と言われています。そう、学資保険で優良とされる保険の年利は0.43%ですので全く足りません。学資保険ではこのインフレ速度に追いつくことができないので学資保険では教育費不足の解決策にはならないのです。

そのため、このインフレ率に勝つためには、多少のリスクはありますが株式投資を視野に入れるのが賢明で、学資保険は投資としては微妙と言わざるをえないでしょう。

銀行に眠らせておくよりはマシ?

保険としてみても、投資としてみても微妙かもしれませんが、銀行に眠らせておくよりはマシかもしれません。銀行は今や超低金利の時代で、メガバンク(三井住友・三菱UFJ・みずほ)だと年利0.001%ですので、100万円を1年間預けて10円(しかもここから税金を引かれて7円)にしかなりません。これを10年持ち続けたとしても100円(税引き後79円)ですので、全く増えません。

金利が高いというネット銀行ですら年利0.1%です。100万円を1年間預けて1,000円(税引き後796円)で、10年間で10,045円(税引き後8,004円)ですので、メガバンクよりは多少マシにはなりますが、学資保険の方がリターンは大きくなります。

しかし学資保険のデメリットとして、急にお金が必要になったときにすぐに引き出せないということがあります。銀行であればATMですぐですが、学資保険の場合手続きが必要なのと、満期を迎える前に解約となれば支払った金額よりも少ない金額しか返ってこないという商品も多いです。

そう考えると、一概に銀行に眠らせておくよりはマシとはなりませんので難しいところです。

保険会社が儲かるようになっている

保険会社は慈善団体ではありません。保険会社も利益を追求する企業なのです。保険のセールスマンが身に着けている高級なスーツやアクセサリーなどのお金はどこから出ているのでしょうか?保険商品は保険会社が儲かるように設定されています。

保険会社はそもそもの保険商品で利益を出そうとしますし、さらには保険料として集めたお金を運用することで利益を得ています。実際は保険会社も投資をしているわけですね。極端な話をすると、「私に100万円預ければ109万円(20年間で)にして返しますよ!」と言ってお金を集め、自分は「100万円が20年間で415万円(年利7.38%計算)になる投資」をしているだけなのです。お金についての知識がある人はこの事実を知っていますが、保険のセールスマンはその知識がない人に対して、不安をあおったりして保険に加入してもらおうとするのです。

最後に

学資保険は保険と投資を合わせたような商品で一見便利なようにも思われますが、どっちつかずの商品になっています。私は学資保険で子どもの教育費を用意する気はなく、掛け捨て生命保険とつみたてNISAを併用しています。投資はハードルが高いなぁという方は学資保険の方が良いかもしれませんが、学資保険も実質投資ですので、毛嫌いせずに投資について調べてみるのも良いかもしれませんね。