私自身、大学時代は勉学に部活動、アルバイトなどに明け暮れた充実した時間でした。しかし、大学生のうちにやっとけば良かった、知っておけば良かったと思うことはあります。そのうちの1つがマネーリテラシーです。

成年年齢の引き下げ

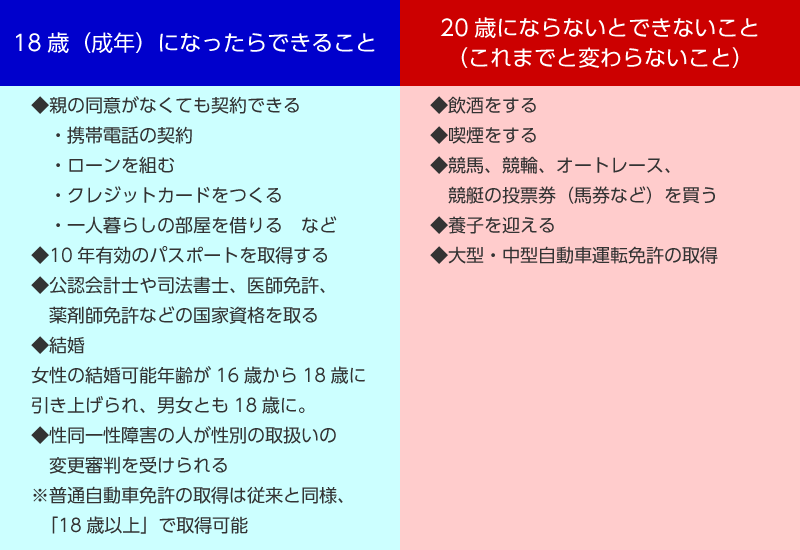

民法改正により2022年4月から成年年齢が20歳から18歳に引き下げられることになりました。これによって以下のものが変更になっています。

マネーリテラシーという面で言うと「親の同意がなくても契約できる」という点が気を付けたいところですね。18歳になった時点(2004年4月1日以前生まれは2022年4月1日になった時点)で成年として扱われますので、マネーリテラシーを鍛えるのは急務なのです。

悪い大人からすれば、社会経験に乏しくて、知識もないような青年したての大学生というのは恰好のカモです。賢い人からお金を取るより、そういう人からお金を取る方が圧倒的に楽ですからね。

大学時代に鍛えるべきマネーリテラシー

では、私がなるべく早く身に着けてほしいと思うマネーリテラシーをご紹介しましょう。

投資に関する知識

「これ儲かるよ。」

そんな話をよく聞くようになるのが大学生です。大学生になるとアルバイトをする人が急激に増えてきて、自分でお金を稼ぐという機会が増加し、よりお金を身近に感じるようになると思います。そして、より楽により大きくお金を稼ぎたくなることと思います。そんな時に、甘い言葉で投資の勧誘を受けることになるでしょう。多くの投資話はあなたのお金を狙ってのものです。美味しい話はそう簡単には転がってこないということを知っておいてください。

しかし、将来的に資産形成する上で投資は必要なものです。現に私も投資をしていますし、投資の全てが悪いわけではありません。ただ、投資の中には中には良くない投資も多く存在しています。この違いをしっかりと見極めることが重要になります。

個人的には伝統的な投資(株式や債券など)が王道だと考えています。これ以外の投資は、オプションであってメインではありません。なぜ、これらの投資が何百年もの間ずっと続いているのかということを考えてもらえれば、明白でしょう。まず大学生のうちに株式などの投資について学び、そこから様々な投資についての知識を広げていければ良いと思います。

くれぐれも甘い話に即決しないようにね!

借金に関する知識

奨学金も立派な借金です。また、大学生になると様々なローンと関わるようになってきます。奨学金を借りる予定の学生たちはその金利がいくらか把握していますか?この金利に関する感覚というのが大切です。

大学生の約半数がなんらかの奨学金を借りているとされています。もちろん給付型の奨学金や無利子の奨学金もありますが、有利子の奨学金を利用している学生(無利子併用も含む)はその30%ほどいます。結構な数が利用していますよね。ただ、奨学金の金利は非常に低く設定されています。

- 奨学金:0.01 ~ 1% 程度

- 住宅ローン:0.5 ~ 2% 程度

- カーローン:5% 程度

- カードローン:10 ~ 15% 程度

- 消費者金融(サラ金):18% 程度

なぜこんなにも幅があるのかというと、固定金利にするのか変動金利にするのかで大きく変わるからですね。固定金利は金利が変化しない代わりに、金利が高めに設定されています。金利変動リスクへの保険みたいなものですね。

ローンの種類によって金利はかなり違います。自分が手を出して良いものなのかどうかは金利をよく考えて決める必要があります。ちなみに、前項の投資の話と絡めると年利5%ぐらいで運用できれば上出来と言われます。そう考えると、カードローンや消費者金融がどれだけ暴利を貪っているのかが分かりますね。

奨学金を含めて全ての借金をするな!という話ではありません。むしろ、奨学金は大学時代の勉学を安定させるためで有効な選択肢の一つです。私も学生時代実際に利用していました。金利についての知識を深めることにより、自分に適したものなのかどうかを客観的に判断する力を身につけてもらえればと思います。

なんとなく奨学金を借りる。みんな利用しているから借りるというのは最悪です。しっかりと構造を理解した上で利用することが、今後生きていくために必要な力となります。

保険に関する知識

大学を卒業し、社会人として働き始めると保険会社の営業に合うことと思います。そして、その営業は非常に言葉巧みに勧誘してきますので、保険に関する知識も大切になります。

全ての保険が不要というわけではありません。私もいくつかの保険に入っています。ただ、他の保険会社との比較や本当にその保険が必要かは熟考したほうが良いですね。

個人的には以下のような考えです。

独身:保険不要

既婚・子あり:掛け捨て生命保険のみ

※医療保険は不要。

※終身(返ってくる系)をやるぐらいなら、投資信託を別で買った方が良い。

保険会社は慈善団体ではありません。では、どうやって会社を運営していくだけの利益を得ているのでしょうか?

「みんな保険に入っている」「何かあったらお金がかかる」こういう固定観念を捨てて、本当にその保険が必要か考えましょう。何かあったときいくらかかるのか、実際に支払う保険料は、それが起こる確率は高いのかなど、客観的なデータをもとに判断することが必要です。保険会社は不安を煽って勧誘してきますので、自分で考えて判断できるようにするだけの知識が必要です。

また、保険が必要と思ったときも保険会社の比較が必要です。勧誘されたところで即決断は危険です。面倒かもしれませんが、比較することが大切です。ネットで調べれば様々な保険会社の商品を比較できる時代です。契約する前にぜひとも利用してみましょう。

最後に

私自身、大学生の時にもっとお金の勉強をしておけば良かったと後悔する日々です。勉強していればもっと違った生活を今歩んでいたのではないかと思っています。大学の授業も非常に大切ですが、大学ではなかなか教えてくれないお金の勉強も大切です。お金で後悔をしないように早いうちからしっかりと学んでいただければと思います。